Tỷ trọng bán lẻ cao và nợ xấu ngoại bảng lớn, các ngân hàng VPBank, VIB... hưởng lợi rõ rệt hơn từ Luật hóa NQ 42

Theo chuyên gia, các ngân hàng với chiến lược cho vay bán lẻ hay có quy mô nợ xấu ngoại bảng lớn, tỷ lệ LTV (Loan to Value) ở mức thấp đến trung bình sẽ là nhóm hưởng lợi rõ rệt hơn từ Luật hóa Nghị quyết 42.

Với 435/443 đại biểu tham gia biểu quyết tán thành (chiếm 91%), ngày 27/6/2025, Quốc hội đã chính thức thông qua Luật sửa đổi, bổ sung một số điều của Luật Các Tổ chức tín dụng (TCTD).

Có hiệu lực thi hành từ ngày 15/10/2025, Luật Các TCTD (sửa đổi) bổ sung 3 Điều 198a, Điều 198b, Điều 198c lần lượt quy định về quyền thu giữ tài sản bảo đảm (TSBĐ); kê biên TSBĐ của bên thi hành án và hoàn trả TSBĐ là vật chứng trong vụ án hình sự. Trong đó Điều 198b và Điều 198c là sự kế thừa 2 quy định trong Nghị quyết số 42/2017/QH14 ngày 21/6/2017 của Quốc hội về thí điểm xử lý nợ xấu của các TCTD trước đây.

Nhận định về tác động của Luật hóa Nghị quyết 42 , TS. Nguyễn Quốc Hùng - Phó Chủ tịch, Tổng Thư ký Hiệp hội Ngân hàng Việt Nam (VNBA) đánh giá kể từ thời điểm Nghị quyết 42 hết hiệu lực vào cuối năm 2023, các nhà băng đã gặp nhiều khó khăn hơn trong thu hồi nợ xấu, mà nguyên nhân đáng kể là do ý thức trả nợ của khách hàng có phần buông lỏng khi thiếu áp lực pháp lý. Khả năng xử lý nợ xấu của các ngân hàng phần lớn dựa vào nguồn dự phòng rủi ro, chiếm trên 48%, trong khi nguồn trả nợ từ khách hàng chỉ khoảng 35% và xử lý TSBĐ chiếm phần 17% còn lại, cho thấy tốc độ thu hồi TSBĐ của khoản nợ xấu chậm lại rõ rệt.

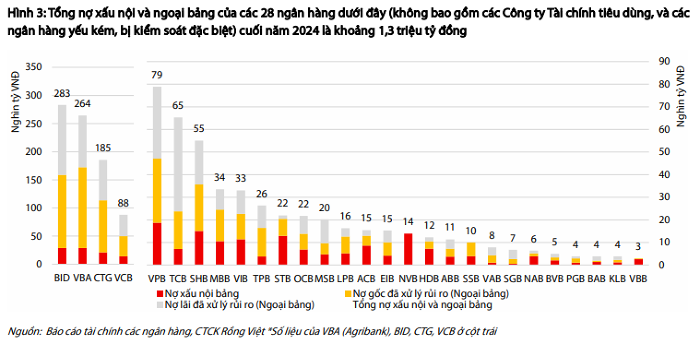

Giới chuyên gia kỳ vọng việc Luật hóa Nghị quyết 42 sớm có hiệu lực sẽ tạo khung pháp lý xử lý nợ xấu, qua đó hỗ trợ trực tiếp cho ngành ngân hàng trong công tác thu hồi nợ xấu, đồng thời tạo hiệu ứng lan tỏa tích cực đến toàn nền kinh tế. Nhất là trong bối cảnh tổng dư nợ xấu nội bảng và ngoại bảng của 28 ngân hàng tính đến cuối năm 2024 đạt khoảng 1,3 triệu tỷ đồng.

Luật hóa Nghị quyết 42: Ngân hàng nào hưởng lợi rõ rệt?

Theo nhận định của nhóm nghiên cứu Chứng khoán KB Việt Nam (KBSV), trong khi việc Luật hóa Nghị quyết 42 dự kiến sẽ mang lại lợi ích chung cho toàn ngành ngân hàng, các nhà băng với chiến lược cho vay bán lẻ được kỳ vọng sẽ hưởng lợi rõ rệt hơn do TSBĐ của nợ xấu bán lẻ dễ thu hồi hơn bởi tính chất ít phức tạp hơn TSBĐ của khách hàng doanh nghiệp.

Đồng tình với quan điểm này, Chứng khoán Rồng Việt chỉ ra rằng các khoản vay thế chấp của khách hàng cá nhân phần lớn sử dụng BĐS làm TSBĐ, trong khi TSBĐ cho các khoản vay của nhóm khách hàng doanh nghiệp có thể là máy móc, thiết bị, hàng tồn kho, dự án BĐS.... Chưa kể đến, các doanh nghiệp có thể dùng một TSBĐ để bảo đảm cho nhiều khoản vay tại nhiều ngân hàng khác nhau, dẫn đến việc xử lý cũng sẽ phức tạp và mất nhiều thời gian hơn. Một số ngân hàng có hàm lượng cho vay bán lẻ cao có thể kể tới như VIB, ACB, Sacombank, VPBank...

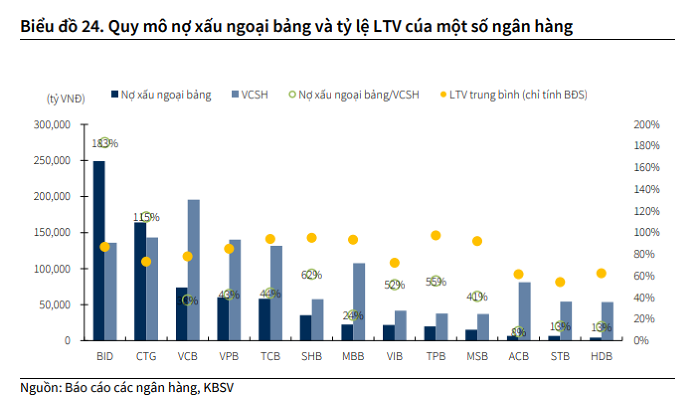

Bên cạnh các ngân hàng với chiến lược cho vay bán lẻ, KBSV đánh giá các ngân hàng có quy mô nợ ngoại bảng lớn và tỷ lệ LTV (Loan to Value - tỷ lệ giữa khoản vay ngân hàng cấp cho khách hàng so với giá trị tài sản đảm bảo) ở mức thấp đến trung bình cũng sẽ là nhóm hưởng lợi nhiều nhất từ quá trình luật hóa Nghị quyết 42. Bởi đây là nhóm có khả năng thu hồi giá trị từ tài sản bảo đảm cao hơn, từ đó tạo điều kiện ghi nhận hoàn nhập dự phòng hoặc tăng thu nhập khác trong kỳ.

Số liệu từ báo cáo tài chính năm 2024 cho thấy nợ xấu ngoại bảng của nhiều ngân hàng đang chiếm tỷ trọng đáng kể so với vốn chủ sở hữu, phản ánh áp lực tiềm tàng nhưng đồng thời cũng mở ra dư địa ghi nhận thu hồi khi khung pháp lý được cải thiện.

Theo thống kê của KBSV, trong nhóm quốc doanh, BIDV và Vietinbank là hai ngân hàng hiện có quy mô nợ xấu ngoại bảng đặc biệt lớn, một phần do tồn dư các khoản nợ tái cơ cấu từ giai đoạn 2017 (trong khi VCB đã xử lý phần nợ này). Ở nhóm tư nhân, các ngân hàng VPBank, Techcombank, VIB, SHB, TPBank... đang có quy mô xấu nợ ngoại bảng đáng kể cũng như tỷ trọng nợ ngoại bảng trên vốn chủ sở hữu ở mức cao.

Xét về tỷ lệ LTV - chỉ tính riêng đối với TSBĐ là bất động sản - thì nhóm quốc doanh là các ngân hàng thường có xu hướng duy trì LTV ở mức thấp hơn bởi chiến lược tín dụng thận trọng, trong khi một số ngân hàng tư nhân có tỷ trọng cho vay bất động sản cao hơn (như Techcombank, VPBank) thường ghi nhận mức LTV cao hơn.

Dựa vào các tiêu chí nói trên, KBSV đánh giá triển vọng hưởng lợi tích cực đối với Techcombank, VPBank, Sacombank và VIB trong bối cảnh các cải cách pháp lý tiếp tục được thúc đẩy. Trong đó, VIB và VPBank là những ngân hàng có hàm lượng bán lẻ cao và quy mô nợ ngoại bảng lớn.

Tác động tích cực sớm phản ánh vào kết quả kinh doanh

Quy trình xử lý nợ xấu được quy định rõ ràng hơn được kỳ vọng sẽ tạo điều kiện thuận lợi để các ngân hàng đẩy nhanh xử lý các khoản nợ tồn đọng, thu hồi một phần vốn gốc và lãi. Qua đó ghi nhận tăng thu nhập lãi thuần trong trường hợp khách hàng chủ động tất toán, hoặc ghi nhận thu nhập ngoài lãi trong trường hợp ngân hàng thu hồi giá trị từ đấu giá TSBĐ.

Những chuyển biến tích cực được kỳ vọng sẽ sớm phản ánh vào kết quả kinh doanh của ngành ngân hàng, có thể ngay từ năm nay.

Chẳng hạn, tại VPBank, nhiều nhận định cho rằng lợi nhuận năm nay của ngân hàng sẽ tăng trưởng tích cực, được thúc đẩy bởi tăng trưởng tín dụng vượt trội so với toàn ngành và triển vọng thu hồi nợ xấu.

Các chuyên gia ABS dự báo thu nhập ngoài lãi cả năm 2025 của VPBank đạt hơn 15.600 tỷ đồng, tương ứng tăng 18,5% so với 2024, một phần nhờ Luật hóa Nghị quyết 42 tác động tích cực đến hoạt động thu hồi xử lý nợ xấu. Mức tăng tích cực của thu nhập ngoài lãi dự kiến sẽ góp phần thúc đẩy lợi nhuận ròng năm nay của VPBank vượt 19.200 tỷ, tăng hơn 20% so với mức thực hiện của 2024, cùng với giả định tăng trưởng tín dụng đạt 23,9% nhờ những lợi ích đạt được khi sau khi tiếp nhận GPBank và xu hướng phục hồi chung của thị trường bất động sản đi cùng toàn nền kinh tế.

Hay tại VIB, theo phân tích của các chuyên gia MAS, phần lớn danh mục cho vay đều có TSBĐ, đặc biệt là các khoản vay liên quan đến BĐS – gần như hoàn toàn được bảo đảm bằng các giấy tờ pháp lý hoàn chỉnh, thay vì hợp đồng mua bán hay hợp tác đầu tư. Việc Luật hóa Nghị quyết 42 do đó được xem là yếu tố hỗ trợ tích cực, giúp giảm gánh nặng trích lập dự phòng trong tương lai cũng như cải thiện khả năng và giá trị thu hồi.

Theo đó, MAS kỳ vọng hoạt động thu hồi nợ được kỳ vọng sẽ tiếp tục là điểm sáng trong cơ cấu thu nhập của VIB cũng như hỗ trợ lợi nhuận trong giai đoạn 2025–2026. Theo ban lãnh đạo VIB, tổng giá trị thu hồi có thể đạt 3.000–5.000 tỷ trong giai đoạn 2025– 2026. Trong kịch bản thận trọng, MAS ước tính ngân hàng có thể thu hồi hơn 1.400 tỷ nợ xấu đã xử lý và ghi nhận ngoại bảng trong năm nay, tương ứng với tỷ lệ thu hồi ước tính khoảng 50%.

Tuy vậy nhìn chung, giới phân tích cũng lưu ý rằng hiệu quả xử lý nợ xấu tại các ngân hàng vẫn phụ thuộc vào khả năng thanh khoản của TSBĐ, đặc biệt là BĐS khi BĐS chiếm hơn 70% tổng giá trị TSBĐ tại các ngân hàng.

In bài viết

In bài viết