Kỳ vọng cải thiện doanh số

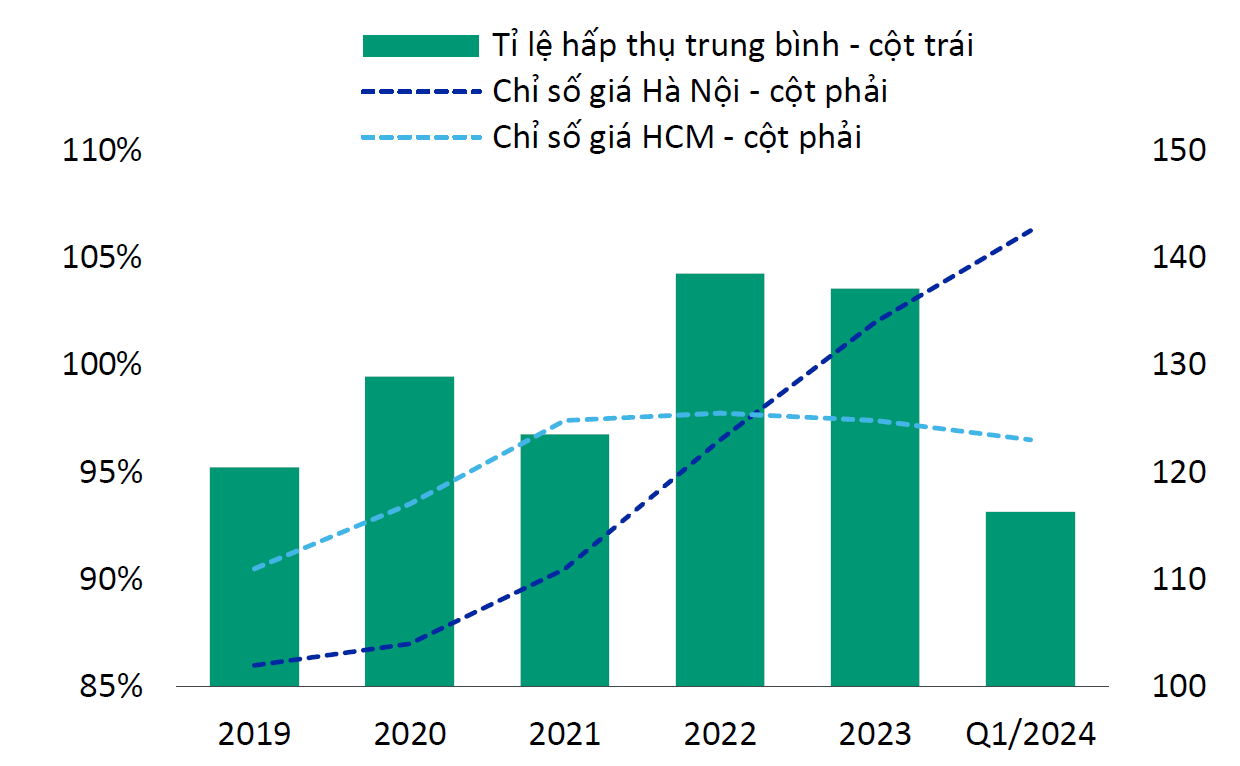

Theo Báo cáo mới nhất của VIS Rating, nhu cầu nhà ở vẫn ở mức cao sẽ thúc đẩy doanh số bán hàng của các chủ đầu tư khi các dự án mới được mở bán. Trong quý I/2024, nhiều dự án mới được bán hết ngay khi ra mắt, các giao dịch trên thị trường thứ cấp hồi phục và giá nhà ở tiếp tục tăng tại Hà Nội và TP. Hồ Chí Minh.

Hình 1: Giá nhà ở tiếp tục tăng và tỷ lệ hấp thụ phân khúc chung cư cao phản ánh nhu cầu lớn tại Hà Nội và TP. Hồ Chí Minh

Nguồn: Nguồn: Savills, CBRE, VIS

Trong những năm vừa qua, nhu cầu nhà ở tại Việt Nam duy trì cao so với các nước trong khu vực, phản ánh qua mức tăng trưởng lớn về cho vay mua nhà. Sự phát triển nhanh chóng của tầng lớp trung lưu tại Việt Nam, mức thu nhập cải thiện, và xu hướng sử dụng BĐS như phương tiện tích lũy tài sản là những động lực chính hỗ trợ nhu cầu mua nhà ở mạnh mẽ trong những năm tới.

Bên cạnh đó, khung pháp lý BĐS mới sẽ hỗ trợ thúc đẩy tiến độ phát triển dự án và gia tăng nguồn cung nhà ở mới. Ba luật về BĐS được phê duyệt có hiệu lực sớm từ ngày 1/8/2024 sẽ giúp đẩy nhanh phê duyệt pháp lý dự án và cải thiện nguồn cung từ 2025. Trong số các chủ đầu tư niêm yết, chỉ một số ít như VHM, KDH và NLG có thể triển khai dự án mới và ghi nhận doanh số bán hàng đáng kể trong quý I/2024.

Nhiều chủ đầu tư vẫn đang gặp khó khăn pháp lý với các dự án tại Hà Nội và TP. Hồ Chí Minh, đặc biệt là các dự án như Mê Linh Central, đô thị Lideco (Hà Nội) và tòa nhà SJC, Spirit of Saigon (TP. Hồ Chí Minh), dẫn đến nguồn cung mới suy giảm ở các thành phố lớn.

VIS Rating kỳ vọng, Chính phủ sẽ ban hành thêm hướng dẫn về luật mới trong một vài tháng tới, điều này sẽ giúp các chủ đầu tư giải quyết các vấn đề về xác định giá đất và quyền sử dụng đất, từ đó tiếp cận được nguồn tài chính cho việc phát triển dự án mới.

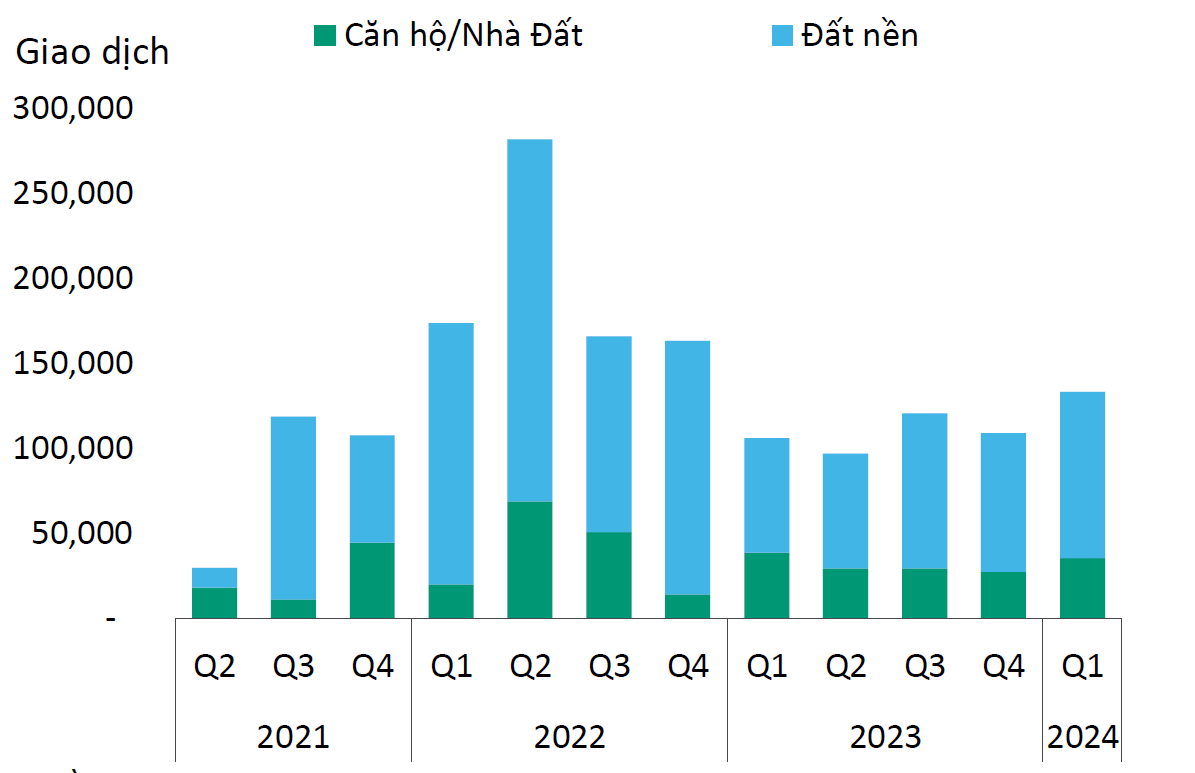

Hình 2: Tổng số lượng giao dịch BĐS toàn quốc cải thiện trong quý I/2024

Nguồn: Nguồn: Bộ Xây dựng, VIS

VIS Rating cho rằng, sự chậm trễ về pháp lý và và phê duyệt dự án từ cuối 2022 dẫn đến doanh thu và lợi nhuận của các chủ đầu tư sụt giảm trong quý I/2024. Tuy nhiên, với mặt bằng lãi suất thấp và số lượng dự án được phê duyệt tăng từ cuối 2023, doanh số bán hàng và dòng tiền của các chủ đầu tư sẽ cải thiện nhẹ trong 12-18 tháng tới, khi các dự án mới mở bán.

Giảm áp lực tài chính

Việc tiếp cận nguồn vốn mới từ ngân hàng và thị trường trái phiếu sẽ là yếu tố quan trọng giúp các chủ đầu tư duy trì được tỷ lệ đòn bẩy tài chính cao và nghĩa vụ trả nợ đáo hạn lớn.

Tỷ lệ đòn bẩy của các chủ đầu tư sẽ duy trì ở mức cao khi các công ty này tăng cường sử dụng nợ vay để phát triển các dự án mới. Trong quý I/2024, tỷ lệ đòn bẩy của các chủ đầu tư niêm yết có xu hướng tăng, thể hiện bằng chỉ số Nợ vay/EBITDA tăng lên mức 3,4 lần, từ mức nhỏ hơn 2 lần trong giai đoạn trước năm 2022.

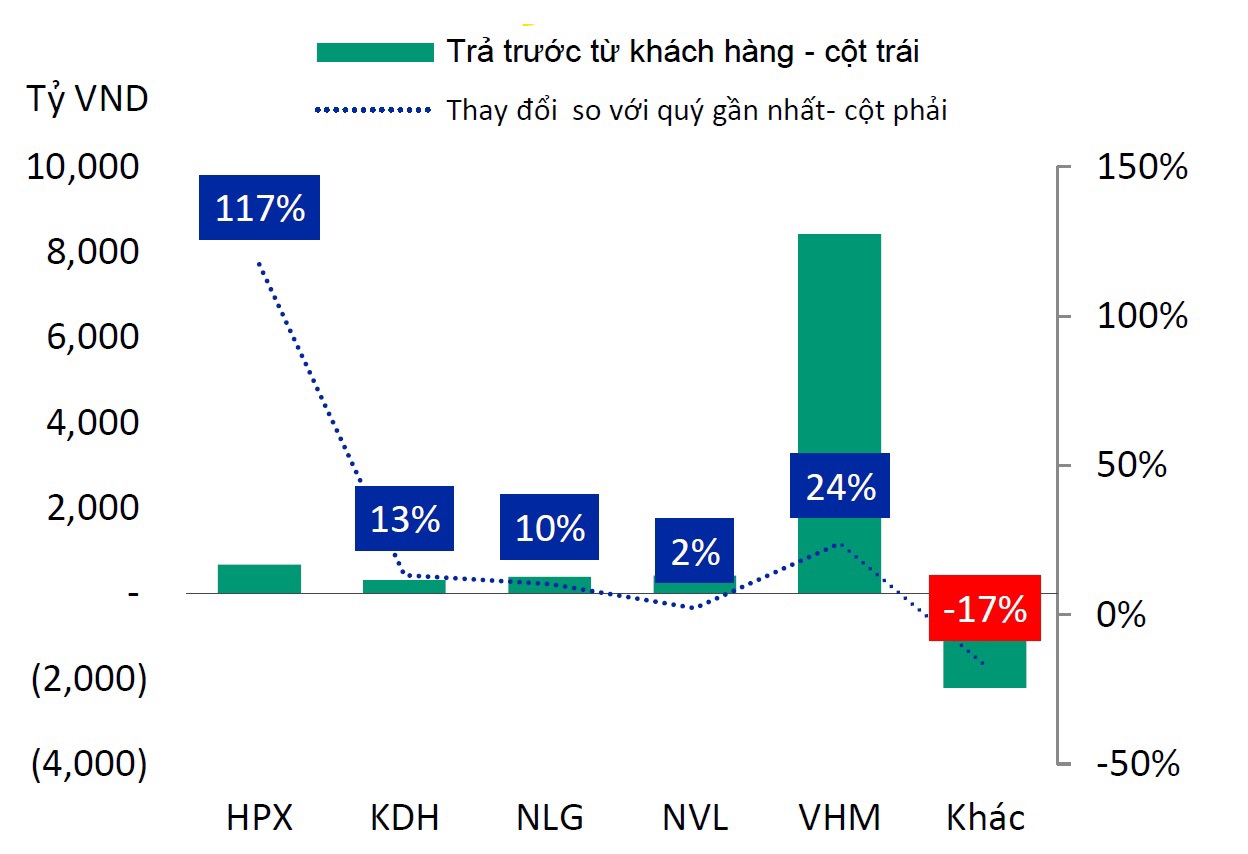

Các chủ đầu tư thường tận dụng dòng tiền trả trước từ khách hàng khi mở bán để tài trợ cho việc phát triển dự án. Ví dụ, trong quý I/2024, các chủ đầu tư như VHM, KDH, NLG và HPX đã ghi nhận sự tăng trường đáng kể lượng tiền trả trước từ khách hàng. Tuy nhiên, phần lớn các chủ đầu tư còn lại đều ghi nhận tăng trưởng âm ở khoản mục này, do đó, sẽ cần nguồn vốn vay mới.

Hình 3: Chỉ một số chủ đầu tư ghi nhận tăng trưởng lượng tiền trả trước từ khách hàng

Nguồn: VIS

Khả năng tiếp cận nguồn vốn mới cải thiện sẽ giúp giảm bớt khó khăn về thanh khoản do áp lực nợ đáo hạn lớn trong năm 2024 và 2025. VIS Rating kỳ vọng, dư nợ ngân hàng cho vay kinh doanh BĐS sẽ tăng 16-18% trong năm 2024.

Hiện, tổng lượng phát hành trái phiếu doanh nghiệp mới của các chủ đầu tư BĐS ghi nhận sự phục hồi sẽ hưởng lợi từ tâm lý thị trường cải thiện. Trong 5 tháng đầu năm, tổng lượng phát hành trái phiếu doanh nghiệp mới của các chủ đầu tư BĐS ghi nhận sự phục hồi đáng kể, đạt 28,3 nghìn tỷ đồng, tăng 13% so với cùng kỳ.

Ngoài ra, có nhiều doanh nghiệp BĐS niêm yết công bố kế hoạch tăng vốn chủ sở hữu trong các kỳ đại hội cổ đông gần đây. Ước tính, khoảng 26 nghìn tỷ đồng vốn chủ sở hữu mới sẽ được huy động cho phát triển dự án hoặc để trả nợ đáo hạn (nợ đáo hạn của các doanh nghiệp BĐS théo thống kê của VIS Rating là 75 nghìn tỷ đồng trong năm 2024 và hơn 90 nghìn tỷ đồng trong năm 2025).