KIDO tiếp tục đặt mục tiêu doanh thu thuần 13.000 tỷ đồng và lợi nhuận trước thuế 800 tỷ đồng trong 2025. Ảnh minh họa.

Chưa thể ngắt mạch suy giảm lợi nhuận

Doanh thu thuần 13.000 tỷ đồng và lợi nhuận trước thuế 800 tỷ đồng là kế hoạch kinh doanh mà CTCP Tập đoàn KIDO (KDC) đặt ra tại liên tiếp hai kỳ đại hội đồng cổ đông gần nhất - ĐHĐCĐ thường niên 2024 và 2025.

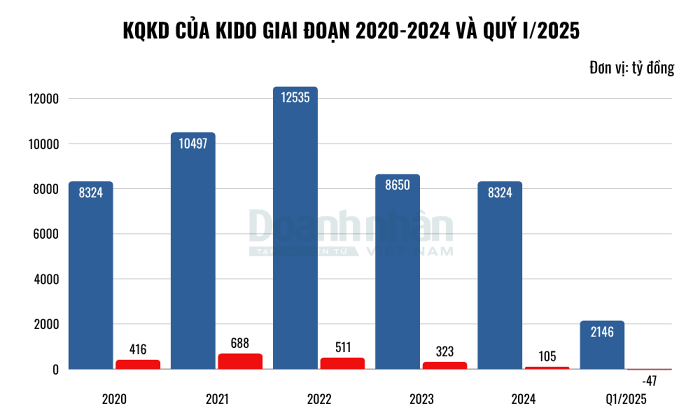

Nhìn lại năm 2024, KIDO chỉ hoàn thành 64% kế hoạch doanh thu (8.324 tỷ đồng) và 13% kế hoạch lợi nhuận (105 tỷ đồng). Ban lãnh đạo tập đoàn nhìn nhận hậu đại dịch, dòng tiền nhàn rỗi thu hẹp và tình hình lạm phát đã tác động đến sức mua. Cộng thêm các vấn đề địa chính trị, các chính sách kinh tế quốc tế biến động dẫn đến sức mua năm qua vẫn chưa cải thiện rõ rệt.

Dù tiếp tục đặt kế hoạch tăng trưởng cao cho năm nay, Chủ tịch HĐQT KIDO Trần Kim Thành thừa nhận kết quả kinh doanh quý I ‘không vui’.

Theo báo cáo tài chính quý I/2025 đã công bố, trong quý vừa qua, KIDO ghi nhận doanh thu thuần đạt 2.146 tỷ đồng (+18,2% svck), tuy nhiên biên lãi gộp giảm sâu 3,2 điểm % svck, xuống chỉ còn 16,6% do tác động từ biên lãi gộp cả hai mảng chính dầu ăn và thực phẩm cùng đi xuống. Cùng với việc chi phí bán hàng và quản lý doanh nghiệp tăng 17,6% cùng kỳ lên hơn 406 tỷ đồng, KIDO tiếp tục ghi nhận lỗ hoạt động sản xuất kinh doanh cốt lõi. Hoạt động tài chính cũng lỗ trong bối cảnh chi phí lãi vay tăng mạnh 51% lên 42 tỷ đồng trong khi lãi tiền gửi giảm.

Kết quả, KIDO báo lỗ trước thuế 47 tỷ đồng trong quý I/2025, cách rất xa mục tiêu lãi 800 tỷ đồng của cả năm.. Lợi nhuận sau thuế của cổ đông công ty mẹ -75,5 tỷ đồng so với mức 9,5 tỷ đồng cùng kỳ năm ngoái.

Ảnh: T.D tổng hợp từ BCTC

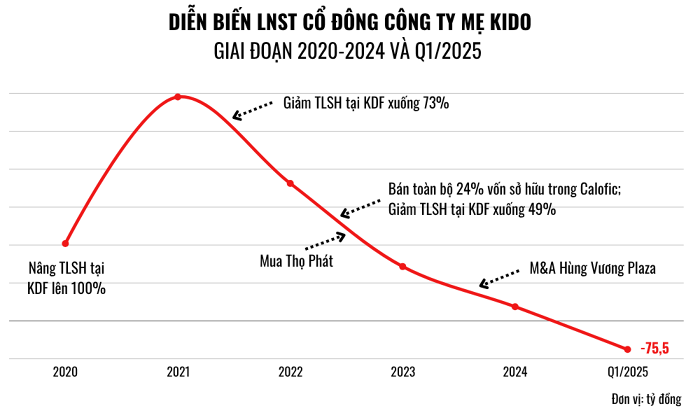

Vài năm gần đây, KIDO liên tục ghi nhận hoạt động kinh doanh cốt lõi thua lỗ trong bối cảnh biên lãi gộp thu hẹp kể từ mức đỉnh 19,5% của năm 2021 và sự tăng lên của cấu phần chi phí trên tổng doanh thu.

Doanh thu từ mảng dầu ăn là mảng chủ lực đóng góp khoảng 80% nguồn thu cho tập đoàn, tuy nhiên lại không ổn định trong những năm gần đây: lần lượt đạt 8.904 tỷ đồng và 10.325 tỷ đồng trong 2021 và 2022, sau đó sụt giảm còn 6.327 tỷ đồng trong năm 2023 và hồi phục nhẹ lên 6.703 tỷ đồng trong năm 2024. Biên lợi nhuận gộp mảng này khá mỏng (thường chỉdao động trong khoảng 10-15%), chịu ảnh hưởng nhiều bởi biến động thị trường do phần lớn nguyên liệu đầu vào là dầu cọ, dầu nành nhập khẩu.

Phân khúc dầu ăn giá rẻ được đánh giá có độ cạnh tranh rất cao, các đối thủ của Tường An có thể kể đến Simply, Neptune, Meizan hiện có giá bán trên thị trường ở mức tương đương, thậm chí thấp hơn so với Tường An, dẫn đến việc khó chuyển phần tăng giá nguyên vật liệu sang giá bán.

Thực phẩm là mảng đóng góp lớn vào biên lợi nhuận gộp của KIDO, tuy nhiên doanh thu từ mảng này đã giảm sút đáng kể sau khi tập đoàn thoái bớt vốn khỏi Kido Food (KDF). Cụ thể, trong hai năm 2023 và 2024, sau khi KIDO thực hiện thoái bớt vốn khỏi KDF và mua lại Thọ Phát, phần doanh thu tăng thêm từ Thọ Phát không đủ để bù đắp sự sụt giảm khi không còn hợp nhất ngành lạnh (mảng kem, sữa) vào báo cáo tài chính. Điều này dẫn đến doanh thu thuần của mảng thực phẩm ghi nhận mức sụt giảm mạnh xuống chỉ còn loanh quanh 1.400 tỷ đồng. Biên lợi nhuận cũng giảm xuống loanh quanh 35% trong năm 2023 và 2024 so với mức trên 50%, thậm chí gần 60% trong giai đoạn trước đó.

Ở mảng bất động sản, vào tháng 9/2024, KIDO đã hoàn tất thương vụ M&A mua lại 75,39% cổ phần của CTCP Hùng Vương, qua đó chính thức trở thành cổ đông chi phối. Trong năm 2024, Hùng Vương đóng góp hơn 84 tỷ đồng doanh thu và gần 59 tỷ đồng lợi nhuận gộp cho KIDO. Theo Phó Tổng giám đốc Nguyễn Công Hạo, trước đây khi Hùng Vương tự vận hành, công suất đạt hơn 80% tuy nhiên sau khi KIDO tiếp quản, công suất vận hành luôn duy trì ở mức xấp xỉ 100% đem lại dòng tiền ổn định cho hệ sinh thái tập đoàn.

Trong khi doanh thu từ các mảng kinh doanh chính có nhiều biến động, tỷ lệ chi phí bán hàng và quản lý doanh nghiệp/ Doanh thu thuần tại KIDO lại có chiều hướng tăng dần trong những năm gần đây. Theo đó, mặc dù các khoản chi phí bán hàng và quản lý doanh nghiệp đã giảm đáng kể sau khi thoái vốn và ngừng hợp nhất KDF, bắt đầu hợp nhất Thọ Phát từ năm 2023, tuy nhiên, mức giảm mạnh hơn của doanh thu thuần trong khi biên lãi gộp không cải thiện đã dẫn đến lỗ hoạt động kinh doanh cốt lõi vào các năm 2023, 2024.

Trong hai năm này, KIDO liên tục ghi nhận lãi từ công ty liên doanh và hoạt động tài chính. Cụ thể, năm 2023, lãi hoạt động tài chính ghi nhận 313,4 tỷ đồng nhờ 1.129 tỷ đồng thu được từ việc chuyển nhượng cổ phần tại KDF và Calofic. Năm 2024, KIDO cũng báo lãi từ công ty liên kết đạt 150,4 tỷ đồng, trong đó 134,2 tỷ đến từ KDF.

Dù vậy, lãi từ hoạt động tài chính và công ty liên doanh là chưa đủ vực dậy bức tranh kinh doanh của KIDO trong bối cảnh lỗ hoạt động kinh doanh cốt lõi. Lợi nhuận sau thuế của cổ đông công ty mẹ KIDO do vậy liên tục sụt giảm.

Ảnh: T.D tổng hợp từ BCTC

Kỳ vọng lợi nhuận trăm tỷ và thách thức quản lý hiệu quả chi phí

Khẳng định kế hoạch kinh doanh với mục tiêu doanh thu thuần 13.000 tỷ đồng và lợi nhuận trước thuế 800 tỷ đồng, lần lượt cao hơn 56% và 660% mức thực hiện năm 2024; ban lãnh đạo KIDO đã hé lộ phần nào chiến lược kinh doanh năm nay.

Trong đó, ở mảng dầu ăn và thực phẩm, KIDO tập trung thúc đẩy các ngành hàng chủ chốt từ chiến lược cao cấp hóa dầu ăn đến mở rộng sản phẩm bơ, bánh và gia vị, cùng phát triển kênh thương mại điện tử E2E. Đại diện KIDO tiết lộ trọng tâm bán hàng là mở rộng hệ thống phân phối với 10.000 điểm bán lẻ mới tại các khu công nghiệp, trường học và khu dân cư đông đúc.

Ở mảng bất động sản, dự kiến sau thành công đưa Hùng Vương Plaza “về chung một nhà”, KIDO cũng sẽ sáp nhập Vạn Hạnh Mall, tạo nên bộ đôi trung tâm thương mại đem lại lợi nhuận thường xuyên.

Tổng giám đốc KIDO Trần Lệ Nguyên đồng thời bật mí với các cổ đông về một số dự án bất động sản đầy tiềm năng mà KIDO đang ấp ủ, theo đó hiện KIDO đang sở hữu nhiều quỹ đất lớn và trong quá trình thực hiện các thủ tục pháp lý để triển khai những dự án có quy mô "còn lớn hơn cả vốn hóa công ty". Đáng chú ý nhất là dự án Whale Bay với kỳ vọng sẽ trở thành điểm thu hút du lịch, theo lời Phó Tổng Giám đốc KIDO Nguyễn Công Hạo; hay dự án KDC Central Tower ở vị trí đất vàng, dự án KDC Residence…

Chủ tịch Trần Kim Thành cho hay mặc dù kết quả kinh doanh quý I không vui, tập đoàn phấn đấu đến cuối năm sẽ tốt hơn, cộng thêm những hoạt động hiệu quả của Hùng Vương Plaza hay Vạn Hạnh Mall sẽ giúp có thêm hàng trăm tỷ lợi nhuận, mang tính thường xuyên trong dài hạn. "Với những thứ mà tập đoàn đang làm là có thể ứng phó với biến động thị trường", ông Thành chia sẻ.

Nhìn chung, triển vọng doanh thu năm 2025 của KIDO được đánh giá là khả quan do mảng dầu ăn, thực phẩm và dịch vụ trung tâm thương mại đều có tiềm năng tăng trưởng tích cực do những chính sách kích cầu tăng trưởng kinh tế, thúc đẩy chi tiêu tiêu dùng trong bối cảnh Chính phủ đặt mục tiêu GDP năm 2025 trên 8%. Dù vậy, triển vọng lợi nhuận dự kiến vẫn chịu áp lực do vấn đề hiệu quả quản lý chi phí.

Chứng khoán An Bình (ABS) mới đây nhận định KIDO hiện vẫn đang chưa tìm được cách thức vận hành và phương hướng kinh doanh hiệu quả, đặc biệt sau khi thoái vốn khỏi KDF. Cùng với quan ngại về khả năng quản lý chi phí của KIDO, nhóm phân tích cũng lưu ý những vấn đề có thể gây ảnh hưởng đến lợi nhuận từ công ty liên kết KDF do tranh chấp bản quyền thương hiệu kem Merino và Celano với Nutifood.