Định giá bất động sản leo thang: P/E vượt 30 lần sau khi tăng 80%

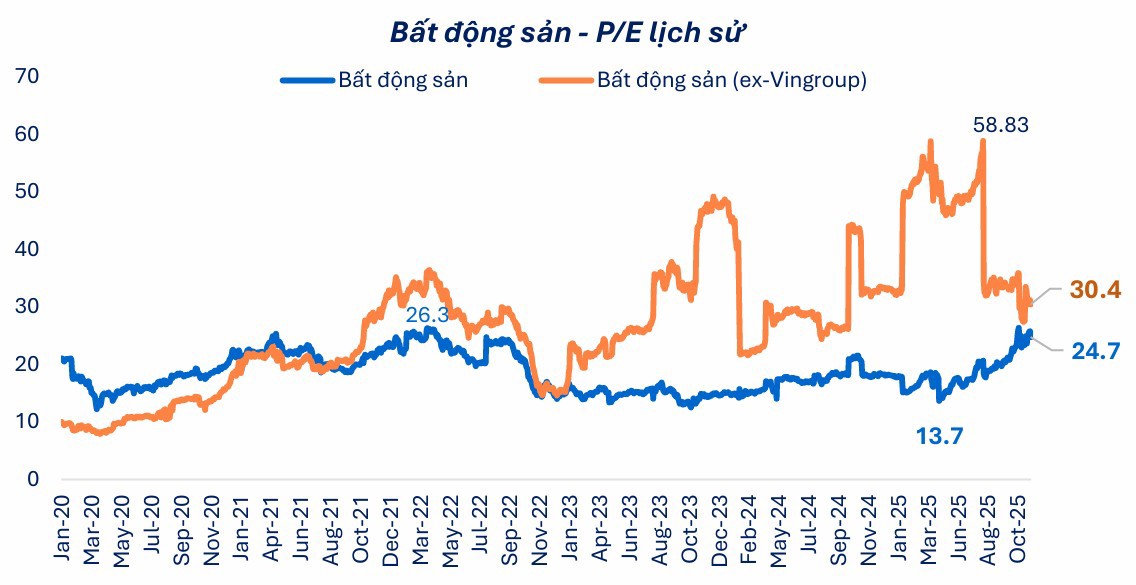

Giá cổ phiếu tăng mạnh khiến định giá bất động sản vọt 80% từ đáy tháng 4/2025, đưa P/E lên mức cao nhất 2năm qua, trong khi triển vọng lợi nhuận vẫn biến động theo tiến độ dự án.

Báo cáo mới đây của FiinGroup cho thấy, bức tranh nhóm ngành Bất động sản đang bước vào giai đoạn leo thang mạnh về định giá, với mức tăng hiếm thấy kể từ giai đoạn 2020-2021.

Nếu loại trừ ảnh hưởng từ nhóm Vingroup, vốn có quy mô lớn và tăng giá vượt trội, P/E của phần còn lại trong ngành bất động sản đã tăng tới 80% kể từ “đáy thuế quan” đầu tháng 4/2025.

Nguyên nhân trực tiếp đến từ việc giá cổ phiếu phục hồi nhanh hơn nhiều so với tốc độ cải thiện lợi nhuận, khiến P/E toàn ngành vọt lên 30,4 lần, cao hơn cả mức trung bình 24,7 lần của chính ngành này và vượt xa ngưỡng định giá chung của thị trường.

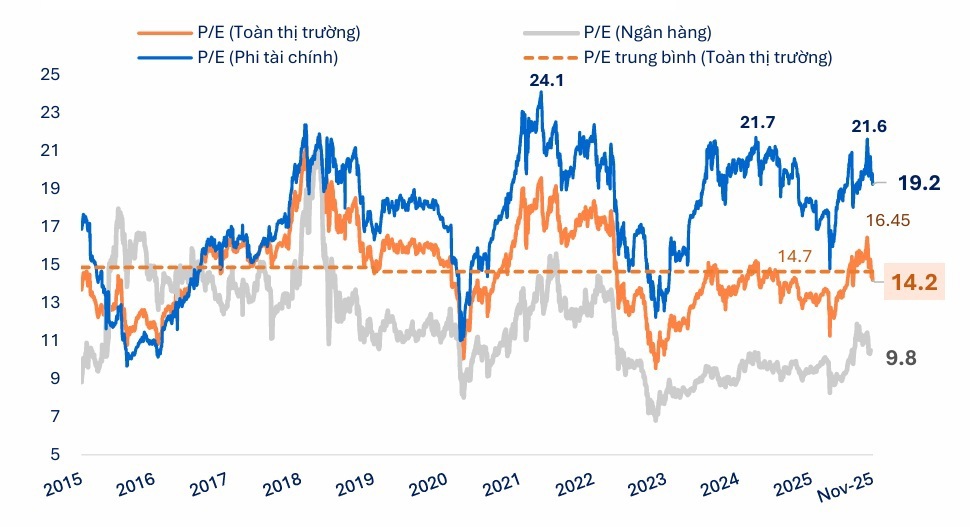

P/E toàn thị trường đang ở vùng định giá trung tính, tương đương trung bình giai đoạn từ 2015 đến nay. Nguồn: : FiinPro-X Platform.

Sự mất cân đối thể hiện rõ trong cấu trúc P/B của ngành. P/B bất động sản hiện dao động quanh 1,7–2,4 lần, tiệm cận vùng đỉnh hai năm gần nhất và cao hơn đáng kể so với giai đoạn 2023-2024, khi nhà đầu tư thận trọng với triển vọng thị trường nhà ở và thanh khoản dự án.

Việc mở rộng định giá hiện nay được thúc đẩy chủ yếu bởi dòng tiền đầu cơ và kỳ vọng phát sinh từ tiến độ dự án, hơn là sự cải thiện bền vững của lợi nhuận. Điều này khiến cổ phiếu bất động sản dễ biến động mạnh khi dòng tiền thị trường suy yếu hoặc khi thông tin pháp lý chậm hơn kỳ vọng.

Nhìn rộng hơn, toàn thị trường, mặt bằng định giá các nhóm ngành đang bước vào giai đoạn phân hóa mạnh, thay vì đồng pha như giai đoạn 2021-2022.

Chỉ số P/E toàn thị trường hiện ở mức khoảng 14,2 lần, giảm 13,7% so với đỉnh gần nhất nhờ giá điều chỉnh trong khi lợi nhuận doanh nghiệp tăng 7%. Tuy nhiên, sự phân hóa lộ rõ khi đào sâu vào cấu trúc từng nhóm ngành.

Nếu loại nhóm Vingroup, P/E của Bất động sản tăng +80% từ đầu tháng 4/2025. Nguồn: FiinPro-X Platform.

Ngân hàng, nhóm ngành chiếm gần 40% lợi nhuận toàn thị trường, đang giao dịch ở mức P/E 9,8 lần, kéo mặt bằng định giá chung xuống thấp. Trong khi đó, P/E khối phi tài chính lại ở mức rất cao, lên tới 19,2 lần. Điểm đáng chú ý là mức định giá cao này chỉ hình thành khi tính gộp toàn bộ nhóm Vingroup và Gelex, vốn tăng giá vượt trội thời gian qua.

Tốc độ tăng trưởng lợi nhuận thấp hơn kỳ vọng khiến khả năng tái định giá thu hẹp, đặc biệt với những cổ phiếu đã tăng mạnh từ đầu năm 2025 như VPB, TCB hay MBB. Dù vậy, cấu trúc P/B hiện tại cho thấy ngành đang ở vùng giá hợp lý hơn so với mức quá nóng hồi tháng 10/2025.

P/B của ngành Ngân hàng hiện ở mức 1,6x, giảm -20% so với đỉnh 3 năm (2,0x). Nguồn: FiinPro-X Platform.

Ngành Chứng khoán cũng đang ở vùng định giá tương đương trung bình 5 năm. Với ngân hàng, P/B hiện ở mức 1,6 lần, giảm 20% so với đỉnh 3 năm khi kết thúc giai đoạn tăng nóng và bước vào chu kỳ lợi nhuận chững lại.

Song, Chứng khoán lại ngành có hệ số beta cao nhất thị trường, dù P/E không còn đắt, vẫn chưa đủ sức hút dòng tiền trong bối cảnh thanh khoản toàn thị trường thấp và tâm lý nhà đầu tư thận trọng.

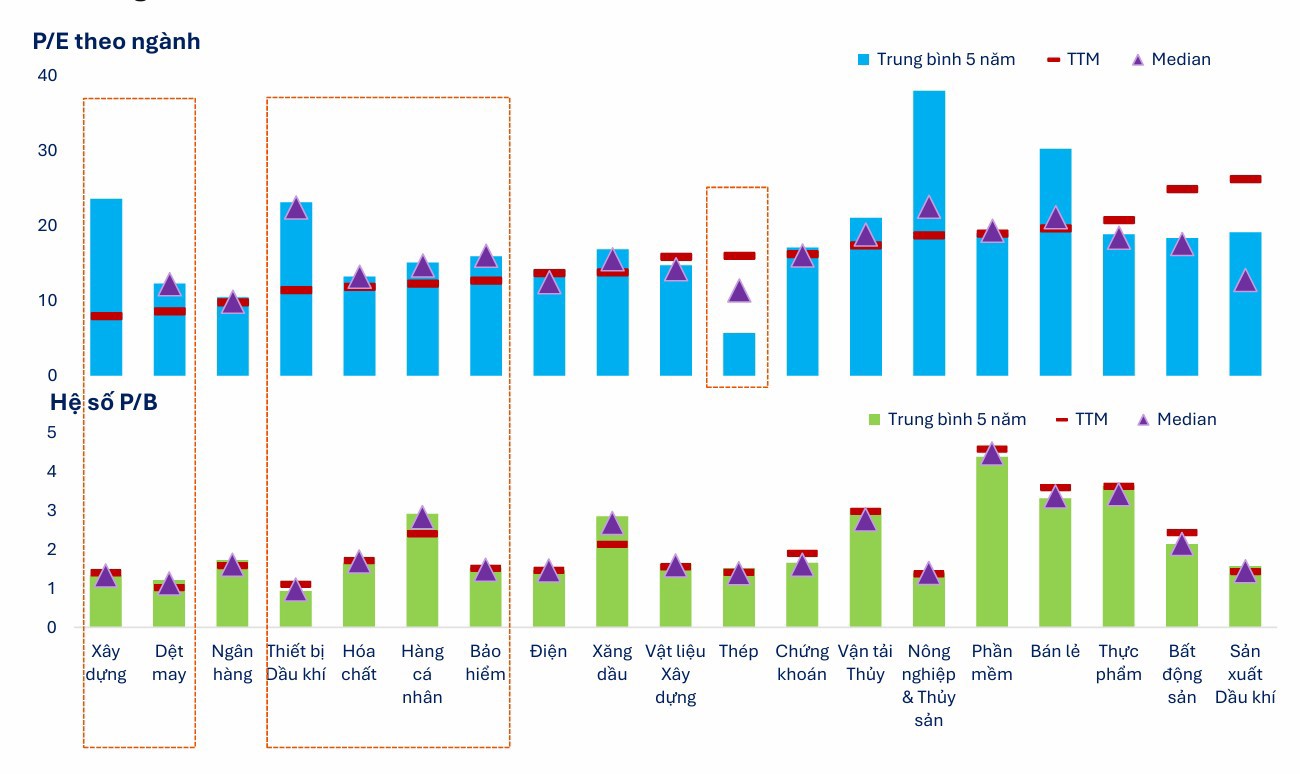

Nhóm ngành có mức định giá hấp dẫn nhất hiện nay, đang giao dịch dưới mức trung bình 5 năm, chính là các ngành mang tính chu kỳ như Xây dựng, Vật liệu, Thiết bị dầu khí, Thép, cũng như các nhóm xuất khẩu gồm Dệt may, Thủy sản, Hóa chất và cả ngành Bảo hiểm. Đồng thời, đây cũng là nhóm có triển vọng lợi nhuận phục hồi rõ nhất.

Xây dựng & Vật liệu, Thép, Thiết bị Dầu khí, Dệt may, Thủy sản đang ở vùng định giá thấp hơn trung bình 5 năm. Nguồn: FiinPro-X Platform.

Đối với các ngành phi tài chính, nếu loại hai nhóm nhà Vin và Gelex, P/E còn lại chỉ khoảng 14,2 lần, tiệm cận vùng đáy 5 năm là 12,3 lần, mức hiếm khi xuất hiện kể từ 2020. Điều này cho thấy phần lớn doanh nghiệp phi tài chính thực chất đang giao dịch ở vùng giá hợp lý hoặc thấp hơn trung bình lịch sử.

Trong khi đó, nhóm Thực phẩm và Công nghệ thông tin lại duy trì mức định giá cao hơn trung bình 5 năm trong bối cảnh lợi nhuận ngắn hạn chưa tạo đột phá. Đây là các ngành có tính phòng thủ hoặc tăng trưởng dài hạn, nhưng trong ngắn hạn dễ chịu áp lực chiết khấu khi thị trường vận động thận trọng.

In bài viết

In bài viết