Giá bán sơ cấp nhà liền kề giảm xuống còn 167 triệu đồng/m2

Thống kê của Savills cho biết, phân khúc nhà liền kề, biệt thự tại Hà Nội quý I vừa qua có nguồn cung mới hạn chế. Đáng nói, giá bán sơ cấp biệt thự giảm 14% so với cuối năm 2022 xuống còn 111 triệu đồng/m2 đất, liền kề giảm 3% xuống 167 triệu đồng/m2 đất.

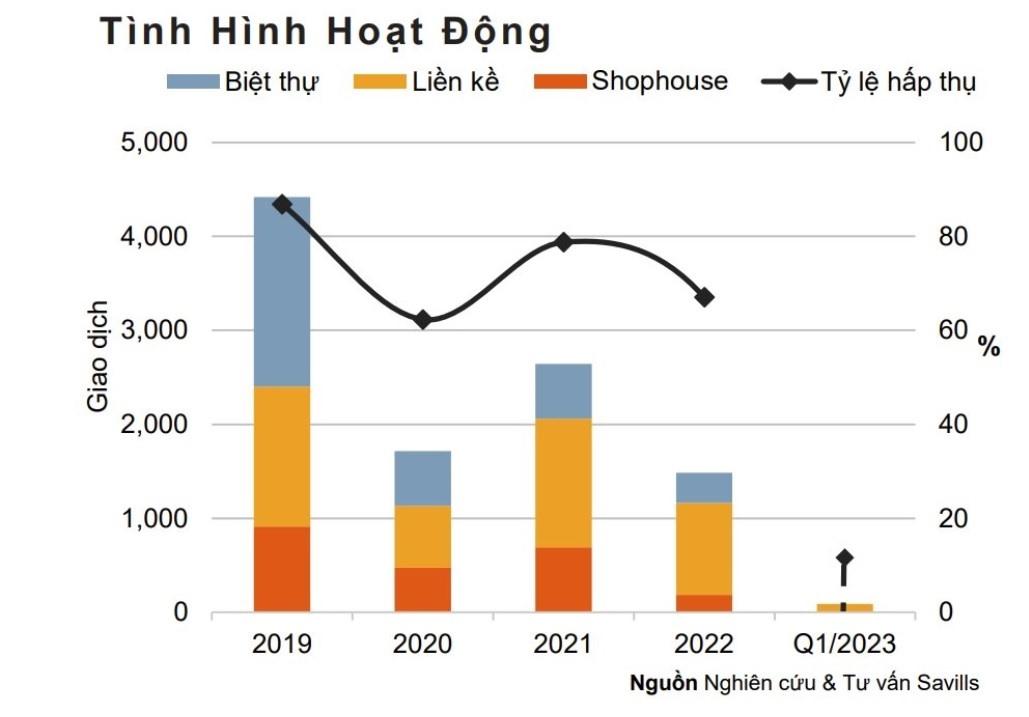

Theo báo cáo thị trường bất động sản quý I/2023 của Savills, thị trường biệt thự/liền kề đang ở giai đoạn ảm đạm, thanh khoản sụt giảm do niềm tin của người mua thấp, cùng đó là nguồn cung hạn chế, giá cao.

Cụ thể, nguồn cung mới chỉ có 29 căn biệt thự từ một dự án hiện hữu ở huyện Mê Linh, giảm 36% theo quý và giảm 96% theo năm.

Nguồn cung sơ cấp đạt 759 căn từ 14 dự án, giảm 18% theo quý và giảm 50% theo năm.

Tuy nhiên, 27% nguồn cung sơ cấp tạm đóng bảng hàng để các chủ đầu tư sử dụng bất động sản cho việc thanh toán trái phiếu hoặc đang điều chỉnh lại giá.

Trong quý đầu năm, chỉ có 88 giao dịch giảm 47% theo quý và 78% theo năm. Tỉ lệ hấp thụ theo quý đạt 12% - mức thấp nhất kể từ năm 2016 đến nay, giảm 9% theo quý và 32% theo năm. Có 69% lượng giao dịch trong quý này đến từ các dự án ở huyện Mê Linh và Gia Lâm.

Điều đáng nói, theo ghi nhận của đơn vị này, giá sơ cấp biệt thự trong giảm 14% theo quý xuống còn 111 triệu đồng/m2 đất, liền kề giảm 3% theo quý xuống 167 triệu đồng/m2 đất.

Giao dịch nhà biệt thự, liền kề giảm. Ảnh: Chụp màn hình.

Bà Đỗ Thu Hằng - Giám đốc Cấp Cao - Bộ Phận Nghiên Cứu và Tư Vấn Savills Hà Nội - cho biết, trên thị trường thứ cấp hiện nay, không có nhiều dự án duy trì được chất lượng xây dựng tốt, thậm chí xuống cấp rất nhanh.

Do đó, mặc dù thu hút được nguồn cầu nhưng ở thị trường thứ cấp vẫn chỉ duy trì ở mức vừa phải.

Mặc dù thị trường chững lại, song bà Hằng cho rằng, có những khu vực ngoại lệ, kể từ khi tuyến Metro số 2A đi vào hoạt động, giá thứ cấp biệt thự tại quận Hà Đông đã tăng 37%, nhà liền kề tăng 26% và shophouse tăng nhẹ 6%.

Về triển vọng, Nghị quyết số 33/NQ-CP 2023 được ban hành vào tháng 3.2023 sẽ là cơ chế tháo gỡ khó khăn cũng như tạo tiền đề phát triển bất động sản.

Đến cuối năm nay, hơn 1.800 căn từ 16 dự án dự kiến sẽ được tung ra thị trường. Huyện Mê Linh chiếm thị phần lớn nhất với 18%, tiếp theo là Hoài Đức với 17% và Thanh Trì với 14%.

Trong khi đó, tại TP Hồ Chí Minh và vùng phụ cận, thống kê mới đây của Công ty nghiên cứu DKRA cho biết, trong 3 tháng đầu năm 2023, thị trường đón nhận 375 căn mở bán đến từ 9 dự án, giảm 39% so với quý I/2022. Nguồn cung mới tập trung chủ yếu tại Bình Dương.

Lượng tiêu thụ trong quý ghi nhận 54 căn, giảm đến 87% so với cùng kỳ năm trước. Lượng tiêu thụ tập trung chủ yếu ở các dự án có mức giá dưới 3 tỉ đồng/căn.

Mặt bằng giá bán mới giảm trung bình 9 - 25% so với lần mở bán trước đó. Thanh khoản thị trường thứ cấp vẫn còn trầm lắng.

Chuyên gia DKRA dự báo nguồn cung mới và sức cầu phân khúc nhà phố/biệt thự quý II tiếp tục xu hướng đi ngang so với quý I, dao động khoảng 350 - 400 căn, tập trung chủ yếu ở Bình Dương, Đồng Nai và TP Hồ Chí Minh.

Mặt bằng giá sơ cấp tăng nhẹ do tác động bởi những chi phí đầu vào. Trong khi đó, thanh khoản trên thị trường thứ cấp sẽ không có nhiều đột biến trong ngắn hạn.

In bài viết

In bài viết